- 山田賢太税理士事務所

- 相続について

相続についてabout inheritance

初めての相続は、まずこちらから始めましょう!

死亡によりその人の財産が、一定の身分関係にある妻や子などに受け継がれることを「相続」と言います。プラスの財産だけでなく、マイナスの財産も引き継がれ、その金額の大小によらず、ほとんどの人が親などの死により経験することになります。最近では、親や兄弟などの絆が昔と比べて薄まる中、「相続」が「争族」になることもあります。

民法では、「相続は、死亡によって開始する」と定められており、また、「相続人は、相続の開始の時から、被相続人の財産に属した一切の権利義務を継承する」と規定されています。よく、遺産の分割や相続財産の名義変更が済まないうちは、相続したことにならないと思っている方も多いようですが、相続人は相続の開始について、何も手続きをする必要はありません。というのは、相続は、被相続人が死亡した瞬間に、全財産が自動的に相続人に引き継がれるからです。

相続を受ける権利はどのように決まるのか?

相続において、相続人になれる人の範囲は民法で規定されていて、これを「法定相続人」といいます。まず、被相続人の配偶者は、常に法定相続人となり、これを「配偶相続人」といい、戸籍上の届出をしている者のみ認められ、内縁関係の場合は認められません。次に、被相続人の子や孫、父母や祖父母、兄弟姉妹の「血族相続人」が法定相続人となります。これには、嫁に行った娘、養子に行った子供、先妻の子も、後妻の子も、まだ生まれていない胎児も含まれます。

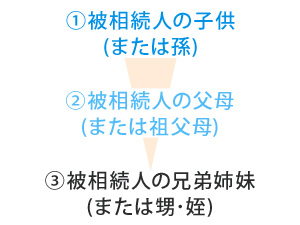

ただし、血族相続人だからといって、全員が相続人となるわけではありません。血族相続人には順位が定められており、上位の血族がいる場合には、下位の血族は相続できません。具体的には、第1順位は、被相続人の子供(子供が既に亡くなっている時にはその子供、即ち孫)です。次に、被相続人の父母(父母が既に亡くなっている時にはその父母、即ち祖父母)が第2順位となります。そして、被相続人の兄弟姉妹(兄弟姉妹が既に亡くなっている時にはその子供、即ち甥や姪)が第3順位となります。

したがって、被相続人に子供がいる時は、配偶者の他、子だけが相続人となり、父母や兄弟姉妹がいても、相続権はありません。

相続人が複数いる場合の分配方法はどうすればいい?

まず、被相続人の意思を尊重し、遺言書による指定が有れば、その割合(指定相続分)によります。

相続の様々なケース

- 遺言書がある場合

遺言書が無い場合、あっても遺産分割方法について指定がない場合は、相続人間の話し合いで決めます。もし、話し合いがまとまらない場合は、民法で定めた相続分(法定相続分)によります。

- 遺言書がない場合

遺言書が無い場合、あっても遺産分割方法について指定がない場合は、相続人間の話し合いで決めます。もし、話し合いがまとまらない場合は、民法で定めた相続分(法定相続分)によります。

- 法定相続分は?

相続において、「法定相続分」は、次のようになっています。

相続人 法定相続分 配偶者と子 配偶者 1/2

子 1/2配偶者および

被相続人の直系尊属配偶者 2/3

直系尊属 1/3配偶者および

被相続人の兄弟姉妹配偶者 3/4

兄弟姉妹 1/4 - 相続の選択と相続の放棄は?

被相続人の死後、財産を整理したら「多額の借金(債務)があった」ということもありえます。 この様な場合、相続すると債務も引き継がなくてはなりません。しかし民法では、相続するか否かを相続人の意思で選択することを認めているためこの様な事態を避けることができます。ただし、「相続の放棄」には期限があり、相続の開始から3カ月以内に家庭裁判所に申し立てなければなりません。この期間を過ぎてしまうと、自動的に相続を承認したことになり、債務を引き継ぐ義務を負うことになります。また、相続人の中で、誰かが相続の放棄をすると、はじめから相続人でなかったとみなして、相続分の計算を行うことになり、残りの相続人の間で相続順位や相続分が変わります。

相続の権利が失われるケース

社会通念上、親を殺したり、殺そうとしたり、著しい暴力を振るったりする子に対して、「相続権」があるからといって財産を与えるのは合理的ではありません。そこで、民法では、相続人に重大な非行がある場合には、相続できないようにする「相続の欠格」と「相続人の廃除」という制度があります。

相続できないケース

- 相続の欠格

「被相続人や先順位相続人、同順位相続人を殺したり、殺そうとしたために刑を受けた者」「相続人が殺された事を知りながらそれを告訴、告発しなかった者」 「詐欺や脅迫によって、被相続人に遺言や遺言の取消・変更をさせた者、および遺言の取消や変更を妨げた者」「被相続人の遺言を偽造・破棄・隠蔽した者」のいずれかに該当する非行が相続人にあった場合、相続人から除外される制度です。

- 相続人の廃除

相続の欠格程ではないが、一定の非行が相続人にあれば生前の被相続人の意思により、相続人から外すことができる制度です。実際排除するためには、被相続人が家庭裁判所に申し立てて、調停または審判により認められる必要があります。

生前対策Antemortem measures

相続税は「一体、どれくらいになるのだろう?」と、漠然と不安に思ったことはありませんか?こうした不安をお持ちなら、すぐに相続対策の準備に取り組まれることをお勧めいたします。お客様の中には、もっと早く相談していればよかったと言われる方が少なくありません。

- 予想よりも財産の評価額が高く、納税金が高額に

- 事前準備をしておけば、争続にならなかったのに

- 遺言状を作らなかったため、遺産分割でトラブルに

- 納税の準備資金が足りなかった

相続する財産の内容は、個人によって違います。一言に相続対策と言っても、その対策方法はお客様の状況や希望、相続対象となる財産の内容によって変わってくるのです。

事前の対策が効果的です

- 財産に土地や不動産が多い

- 会社の株式だけで多額の評価になる

- 事業承継が同時に発生する

- 預貯金・株などの生前贈与やヘソクリが多い

生前対策の3ポイント

一般的に、生前対策は事前に相続税を抑えることだと考えられがちですが、実際はそれだけではありません。生前対策は“3つの原則”に基づいて取り組むことが大切です。

生前対策の3つの原則

- 遺言書がある場合

- 納税資金準備

- 税務対策

相続財産の把握が対策の第一歩

相続対策には様々な方法がありますが、どの方法を選択するにしても、お客様ご自身が『相続の対象となる財産がいくらあるのか?』を把握することが最初の一歩となります。前もって準備をしておけば“いざその時”になってあわてることがありません。予想される相続税額が分かれば、その支払に充当する支払原資の準備計画を立てることができます。また、贈与税の基礎控除を活用した生前贈与に取り組むことで、相続税の負担を軽減することもできるのです。

遺品整理Estate sale

遺産整理は遺族に託された仕事です

遺産整理とは、身内の方が亡くなられた後、遺族の方が必要になる手続きのことで、多くの手続きが必要です。届出書の提出、保険会社等への連絡、戸籍等の取得、遺産分割協議書の作成等、煩雑な手続きが発生します。このように専門的な知識と多くの時間を要する手続きを相続人だけで行うことはとても大変です。

相続問題は、相続税の申告だけでなく、相続した遺産の名義変更など面倒な問題が山積です。税理士は相続税の申告が必要な場合だけが業務の範疇と考えがちですが、相続税が申告不要な場合であっても遺産分割協議や遺産整理業務が伴い、民法や税法等に関する専門的な知識が要求されます。遺産相続の手続きは相続税が発生する・しないに関わらず、必ず行わなければならない手続です。

遺産整理には次のような手続きなどがあります。

- 遺産整理の流れ

被相続人が亡くなった瞬間、相続が派生します。7日以内に死亡届を提出します。

次に遺言書を探し、内容を確認します。さらに相続人を決め、財産目録を作成しますが、ここまでが被相続人が亡くなってから3か月以内です。最後に、遺産分割協議書を作成し、遺産の名義変更や不動産の移転登記などの手続きをし、相続税を申告します。これらすべてを、被相続人が亡くなってから10か月以内に完了させなければなりません。 - 相続人の調査

相続人を特定させるためには、戸籍類を調査しなければなりません。戸籍類も初めて目にする方にとっては解読するだけでも一苦労です。さらに亡くなられた方 の戸籍は出生時の戸籍までさかのぼって、結婚、養子縁組、死亡等により戸籍に変更がある場合は変更等の前の戸籍までさかのぼって調査する必要があります。このように専門的な知識が必要とされる手続を、お客様に代わって弊社が行います。

- 相続財産の調査・財産目録の作成

亡くなられた方の財産・債務を正確に把握するため、様々な書類を収集し調査する必要があります。 その書類の入手先も市区町村役場・法務局・金融機関等多岐にわたるため非常に手間がかかります。 財産目録とは、相続財産の調査に基づき、亡くなられた方の預貯金・不動産等の財産、借入金等の債務の内容を具体的に記載した一覧表のことで、これらの財産・債務を調査・整理してご提供いたします。

- 遺産分割協議・相続放棄・成年後見申し立て等に関するアドバイス

相続税が発生しない場合でも遺産分割は必要な手続であり、各種名義変更等の際に遺産分割協議書の提出を求められる等、必ず行わなければなりません。弊社は、お客様にご納得頂けるよう公平な分割のご提案、お客様の事情等を考慮した分割のご提案等、最善の分割案をご提案いたします。

- その他手続き・申請の代行

上記以外にも、遺産整理の際、数多くの手続、申請が必要とされてきます。これらの手続、申請を全てお客様が行うには、とても多くの時間と労力が必要です。このようなお客様の負担を軽減させるため、各種手続、申請に関しても対応させていただきます。

- 相続税の申告

相続税が発生しない場合であっても、小規模宅地等の特例・配偶者の相続税額の軽減など、税法上の特例の適用を受けるために申告をしなければならない場合があります。 このように専門的な知識が必要とされる場合には、申告までサポートさせていただきます。

相続税申告Inheritance tax return

平成27年度に税制改正がありました!

- 相続税に関する平成27年度税制改正

相続税の基礎控除額及び税率構造の改正がありました。

「基礎控除額」は、「3000万円+(600万円×法定相続人の数)」となりました。

また、最高税率が50%から55%となっています。

相続申告の基本

相続税とは、配偶者や子供など(相続人等)が、亡くなった人(被相続人)の財産をもらったときにかかる税金のことをいいます。財産とは、家や貯金、株式など、お金とお金に換算できるすべてのものです。人は生きている間にお金を稼ぎます。その稼いだ中から所得税を支払い、残りのお金の中からマイホームを買ったり、貯金をします。これを財産といいます。

「所得税を支払っているのに、何でさらに税金を支払わなくてはいけないの?」と思う人がいるかもしれません。これは、おかしな疑問ではありません。現に諸外国の中には、相続税がなかったり、今後廃止する予定の国もあります。では、なぜ日本では相続税がかかるのでしょうか。

このようなことが理由として考えられます。

- 所得税の補完

被相続人が生きている間に受けた税制上の特典などにより蓄積した財産を、相続開始の際に清算するためです。 生きている間に入ってきたお金の全てに、税金がかけられているわけではありません。 たとえば、宝くじ1等が当たり当選金が手に入ったり、または、親などから少額贈与を毎年受けていれば、税金のかからない巨額のお金を蓄積できてしまいます。その為、このように、税金がかからずに蓄積された財産は、相続開始の際に清算するのです。

- 富の集中の排除

相続した人に税金をかけることにより、富の集中を排除し、相続しなかった人とのバランスをとります。同じ稼ぎのサラリーマンが2人いるとします。一方は金持ちの家に生まれ、相続財産で10億円入ったとします。もう一方は相続財産が、なかったとします。この場合、10億円入った人に、まったく税金がかからなかったとしたら、同じ稼ぎである2人だといっても、生活が全く違うものとなるでしょう。また、10億円入った人は、それを元手に、さらに富を増やすことは十分に可能です。富が富を呼ぶからです。しかし、これでは不公平が生じます。したがって、相続財産という偶然の富には、相続税という形でお金を取り、富(財産)が集中しないようにしましょう、というわけです。つまり、「税金がかからずに蓄積された財産には税金をかけましょう」また、「一部のお金持ちに財産が集中することはやめましょう」という考え方により、日本では相続税がかかるのです。